3月18日,由中国光学学会激光加工专业委员会和慕尼黑博览集团共同举办的第八届中国激光市场高峰论坛在2021慕尼黑上海光博会期间圆满举行。本届高峰论坛主题包括:以“寻”找机遇:在双循环中寻找商机 ;“光”照未来:探索高质量发展新路径;“走”向蓝海:引领传统产业转型升级。论坛邀请了国内激光行业中的重要人物,专家和企业家汇聚一堂,共探在新时代和产业背景下,如何赋能“光”制造行业。

中国光学学会激光加工专业委员会主任王又良在论坛上发表了主旨演讲。他回顾了2020年中国激光行业发展形势并对未来产业前景作了观望。以下摘录部分精彩内容与大家分享。

2020年,诚然让人难忘。这一年,发生了太多不可思议的事儿。新冠疫情,中美之间的贸易冲突导致的单边主义,逆全球化……这些趋势使全球供应链在一定程度上面临中断,多个经济体几乎处于停摆。2020年上半年,中国激光制造行业遭受严重冲击。但在极其困难的形势下,中国激光产业在业界同仁的携手努力下,在国家和政府的精准防疫指引下,又收获了令人欢欣鼓舞的丰硕成果,无论是产业规模抑或行业收入再次呈现了新突破。国内激光行业整体向好趋势不会改变。

据国家统计局数据显示,2020年中国GDP总量突破100万亿元大关,比上年增长2.3%。中国GDP占世界的比重预超过16%。据激光加工专委会统计,2020年中国国内激光加工设备产业产值680亿,较上年增幅18%。当前,中国激光产业尽管受到国内外经济大环境调整带来的波动,激光行业的利润有所影响,但仍以较高增长速度继续发展。预计2021年,中国国内激光加工设备产业产值有望达到850亿。

图.中国激光产业尽管受到国内外经济大环境调整带来的波动,激光行业的利润有所影响,仍以较高增长速度继续发展 (激光加工专委会统计数据)

2020年中国激光产业回顾

2020年,尽管受疫情一定程度上的影响,中国激光制造业依靠“双循环”的新发展格政策,仍然迎来逆势上升的发展契机,得以实现稳步、持续发展和壮大。无论是激光光源,激光加工系统,从微加工到宏加工,从技术创新到市场规模等方面,都取得了较大进步。譬如,上市企业逆风翻盘,2020年营收普遍增长。代表企业有大族激光,华工科技,锐科激光,杰普特,创鑫激光,海目星,联赢激光,帝尔激光,光韵达,柏楚电子,铂力特,光库科技,正业科技,福晶科技……究其原因,这些企业都在逆势中找到了精准的定位,同时不少企业都在疫情期间积极开辟口罩相关业务和生产线。

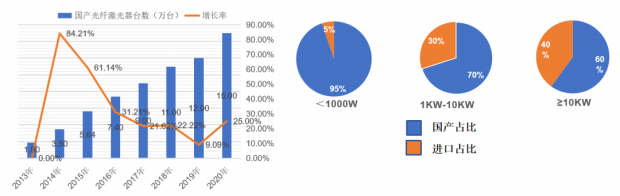

其次,中国激光行业的国产化替代进程正不断加快,并且替代质量显著提升。无论高功率激光装备、光源(光纤激光器、超快激光器等)、激光器件和控制系统(激光芯片、控制软件和配件)等产品,目前的国产占有率都在稳步提升,产业逐步成熟,带动高新技术企业发展成长为支柱产业。譬如以光纤激光器为例,在打标市场上,95%光源基本为国产,中高功率(1kW-10kW)连续光纤激光器的市场份额达到70%,超高功率(10kW以上)占比60%。

国产光纤激光器

当前,光纤激光器是主流的工业应用光源,无论在功能性及应用普遍性上都彰显出显著的优势。国产光纤激光器在关键工艺和材料、元器件及系统集成等环节正不断发力,以更好地打通光纤激光产业链。

2020年,国产光纤激光器的小功率脉冲产品出货超过15万台、中大功率连续含脉冲5.5万台、超大功率(万瓦)以上1500台。2020年,千瓦以下产品,国产占比达到95%,1kW-10kW占比70%,超大功率(10kW以上)占比超过60%。

图. 国产光纤激光器市场发展情况

2020年国产光纤激光器发展现状呈现以下特色:中大功率以国产为主;超高功率平分秋色;国产略占优势。国产万瓦技术日趋成熟、进军中厚板切焊市场;逐步替代等离子、火焰中厚板切割。国产关键器件(如:激光芯片、掺镱光纤、半导体激光泵浦源、光纤耦合器、合束技术)技术持续突破;国产单模大功率光纤激光器进入工业市场。

展望国产光纤激光器未来的发展趋势,主要涵盖以下几点:光束质量优化,光束整形,能量可控。智能化适应加工场景的技术在不断深化;新基建将为光纤激光器的规模应用提供动能;光纤激光器市场竞争持续深化,将极大促进行业的垂直整合。毋庸置疑,随着国内制造业的转型升级、对最新的激光应用技术的快速普及必将从应用端进一步推动光纤激光器成为普惠的通用化工具。

国产超快激光器

唯“快”不破。近几年,超快激光器具有超短的脉宽以及极高的峰值强度,使其在材料加工方面彰显其它微加工技术无法企及的独特优势,能够对广泛的材料进行高质量,高精度的表面微结构加工,包括金属、半导体、陶瓷、软性材料,以及脆性材料等。

2020年,据激光加工专委会统计,国产超快激光器的销售为1200台左右,主要的应用场景包括: 3C行业硬、脆材料加工;OLED加工、5g天线、柔性线路板、手机玻璃、摄像头玻璃、半导体晶体、汽车行业玻璃厚板切割等等。目前,国产超快激光器企业的发展势头不断加剧,与国际水平差距逐步缩小,提供产品的性价比也越来越高。接下去,无论是针对传统产业的转型升级,抑或是新兴产业版块的培育,超快激光器都将发挥越来越重要的作用。

此外,超快激光器要持续破局国产化,打通产业链。未来的研发重点需要聚焦于提升超快激光器的输出功率和能量,不断改善光束工艺和质量,飞秒和皮秒激光光束的光纤传输,开发高功率和高能量的组件,过程监控和控制,以及进一步攻克种子源、光子晶体光纤、压缩光栅、脉冲调制器件等领域的技术瓶颈。同时,快激光产业链上的相关企业和科研院所之间应当携手共建超快激光产业生态圈。

国产激光装备&工艺

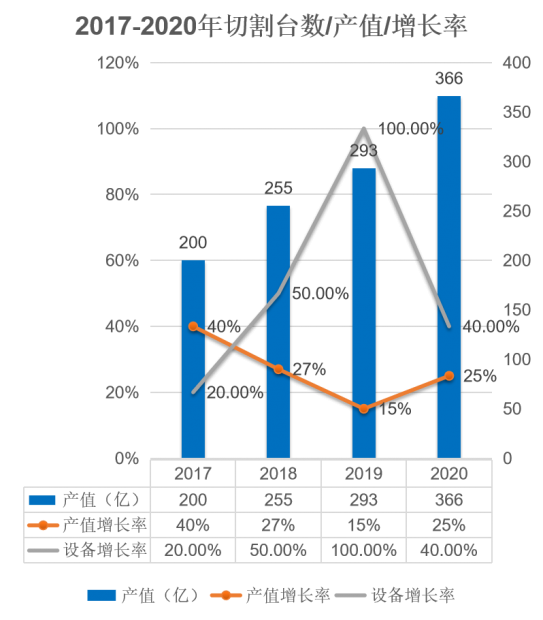

2020年,从激光切割市场看,产值较2019年增长了15%,设备装机量增长了40%;万瓦以下,国产光源占据主流;国产光源12kW功率激光切割机,已装机1500台。目前,国产激光切割工艺、配套部件、软硬件等都在进一步优化,切割效率显著提升。值得欣喜的是,40kW国产光源已实现销售。未来,借助包括工程机械应用在内的新基建的东风,将继续带动激光切割机迎来新一轮的增长。同时,激光切割也将持续替代火焰和等离子等传统切割手段。

图. 2020年激光切割市场产值较2019年增长了15%,设备装机量增长了40%

目前,激光坡口切割也是一大热点,国内也有不少企业开始投入研发并取得了显著的成效。在高功率激光装备上配备坡口切割功能,能够将传统切割、焊接、铣削等多道工序完成的坡口加工一次完成,大幅提高加工效率、提升产品质量、提高工件精度,以及节省资源和成本,对于推动应用行业的技术创新和装备升级大有裨益。

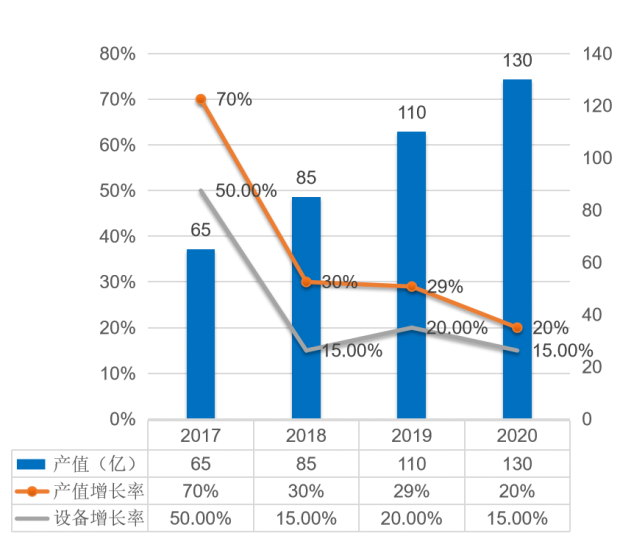

2020年,中国激光焊接设备行业的市场规模达到130亿元,增势迅猛。产值较2019年增长了20%,设备装机量增长了15%。可以看出,传统产业转型升级势头明显,非金属材料的焊接版块增长很快。可喜的是,高功率焊接领域也开始逐渐使用国产光源。国产单模光纤激光器进入焊接市场,增长前景可观。当前,国内企业对激光焊接系统和技术的投入也在逐年增长。

图. 2020年,中国激光焊接设备行业市场规模130亿元

投产扩建如火如荼 高功率装备不断突围

近来,国内激光制造企业也积极投身于各类产能扩建项目中。譬如,2020年12月奔腾激光温州二期工厂投产庆典暨奔腾激光3万瓦激光切割机床全球发布,奔腾激光二期工程占地70亩,总建筑面积近4万平方米。届时,温州总部生产基地产能将达到20亿元,成为中国华东地区规模大、数字化程度高的激光装备生产基地。公司将以智能化、绿色化、定制化、可靠性为突破口,攻克一批激光加工装备领域的卡脖子技术;利用5G、人工智能、大数据和工业互联网技术,打造数字工厂和服务型制造企业;拓展激光加工应用领域,让激光技术更深更广的取代传统工具。

又如,2021年3月华工科技智能制造产业园(葛店园区三期)投产暨超高功率新品全球发布。此次新投产的智能工厂建设包括一座激光钣金加工智能示范工厂、三条大型激光先进制造装备生产线,具备年生产高功率激光切割装备3000台、钣金加工智能工厂产线15条的生产能力。值得一提的是,华工科技提出了一个概念:今后,要像生产汽车一样来制造激光智能装备,旨在提质、降本和增效。

激光行业存在的问题&分析

当前,世界各国正经历着百年未有的大变局和大挑战,随着国内“构建以内循环为主体、国内国际双循环相互促进的新发展格局”重大强国战略的提出,以激光为代表的高端智造技术必将成为制造业新一轮变革的大势所趋。2020年面临疫情冲击,中国激光产业尽管总体毛利率有所下降,但产业规模和行业收入再次呈现了新突破。随着激光行业的竞争日趋白热化,产业亟需进入全面提质增效的新阶段,进一步整合市场和资本资源,拓宽国际化渠道。

同时,在未来前行发展中,业界要携手亟需抵制不当竞争,推动高质量发展。“光”制造行业的企业应当真正着眼于提升产品性能、质量及安全性等指标,共同守护行业利润,引导行业可持续、健康发展。通过制定和实施相应的行规和市场准则,对市场竞争行为加以引导、调节和规范,以期减少恶性竞争产生的消极影响。激光产业未来的可持续发展需要不断摆脱传统产业低技术含量、低附加值竞争的模式,企业则需要启动转型升级“加速度”,开启经济增长“新引擎”,致力开创出更多极具发展潜力和前景的“蓝海”市场。

2021年我们要构建中国民族激光产业“双循环”的新发展格局,必须更强调自主创新,集合优势资源,持续加强创新链和产业链对接。不断开拓“内循环”市场,也有助于促进激光智能装备的国产化进程加速激光对传统制造技术的替换进程。此外,要加快培育完整内需体系,加速进口取代进程,要拓展激光应用场景和市场需求,提升高端制造装备层次,建设超大规模的国内市场使之成为一个可持续发展的历史过程。同时我们也要注重两条腿走路,内外循环同时并举。

乘风破浪 再攀新峰

激光与光电技术快速发展已然成为机械制造、汽车制造、航空航天、动力电池、智能手机制造、医疗器械乃至国防军事等领域不可或缺的支撑技术,尤其是中国经济正处于向高质量发展的新阶段,发展高新技术产业是必经之路;在经济增长新动能尚未完全形成的背景下,中国必须加快推进自主创新和产业结构升级,提升高端制造业的自主研发能力,在未来全球经济复苏过程中,激光作为智能制造装备的关键技术,将会起到更重要的作用。

*图片来源:站酷海洛

道路是曲折的,前途是光明的,更需要付出艰苦卓绝的努力。未来3至5年,可能是中国激光产业辉煌的高光时刻。业内人士应该采取一个实事求是的态度,既不要过度乐观,也无需消沉悲观,要从快速扩张变为稳健集约经营,要学会从赚快钱转向赚慢钱,要保证速度更要追求高度。同时,要打造真正的创新力和智造力,通过持续创新实现新旧动能转换。另外,从产业转型升级的角度来看,在支柱产业领域将会创造更多的激光高端应用新需求。最后,激光产业生态圈应当走向互联、合作和良性竞争的新格局,携手加快中国制造走向中国智造和创造。

扫描右侧二维码 观看王又良在第八届中国激光市场高峰论坛上作的精彩报告